持続化給付金・雇用調整助成金などの収益計上時期について

2020.07.21 経営情報

コロナ経済対策として様々な補助金・給付金・助成金などが出ています。すでにいくつかの制度を申請された方も多いかと思いますが、これらについては、「雑収入」などの形で収益として計上する必要があります。では、申請から実際に交付されるまでに決算をまたぐ場合、いつ収益として計上すればよいのでしょうか?

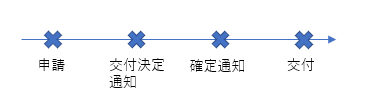

補助金(給付金・助成金)申請から交付までの流れ

まず、申請から交付までの流れは下記のとおりです。

補助金の場合は、交付決定の後に、確定通知というプロセスがあります。

助成金の場合は基本的に、交付決定=確定通知と考えてよいでしょう。

※「交付決定」⇒文字通り、出しますという意味。

※「確定通知」⇒「一応」返金しないということを確定させます、という意味。「一応」というのは、何か交付要綱等に記載のある返還義務条項に該当していることが後から判明すれば、返還がありうるから。

収益計上時期

申請から交付が、同じ決算期間内で終わる場合は問題ありませんが、申請から交付までに決算時期をまたぐ場合は、いつ収益を計上すればよいのでしょうか?

【1】原則:確定通知のあった期の益金計上(固定資産取得等)

【2】例外:経費補填の場合は確定通知前に見積計上※

※根拠:法人税基本通達2-1-42(法令に基づき交付を受ける給付金等の帰属の時期)

「法人の支出する休業手当、賃金、職業訓練費等の経費を補填するために雇用保険法、労働施策の総合的な推進並びに労働者の雇用の安定及び職業生活の充実等に関する法律、障害者の雇用の促進等に関する法律等の法令の規定等に基づき交付を受ける給付金等については、その給付の原因となった休業、就業、職業訓練等の事実があった日の属する事業年度終了の日においてその交付を受けるべき金額が具体的に確定していない場合であっても、その金額を見積り、当該事業年度の益金の額に算入するものとする。

(注) 法人が定年の延長、高齢者及び身体障害者の雇用等の雇用の改善を図ったこと等によりこれらの法令の規定等に基づき交付を受ける奨励金等の額については、その支給決定があった日の属する事業年度の益金の額に算入する。」

考え方としては、経費補填の意味合いの場合は、その経費に対応する収益を同会計期間で計上します(収益費用対応で未収計上が必要となる)。

大まかな判断基準は上記の通りとなりますが、それぞれの補助金・給付金・助成金の性格や内容により処理が異なります。

それぞれの制度の名称でなく、内容で確認する必要がありますので注意が必要です。

下記、代表的なものについてそれぞれの処理を見ていきます。

持続化給付金

【1】原則:確定通知のあった期の益金計上とする。

ただ、税理士の業界紙(週刊税務通信:令和2年7月13日:NO.3613)で、こんな記述がありました。

「持続化給付金の申請は、令和3年1月15日までで、令和2年12月分が対象として申告される可能性がありますね。個人事業者が年末ギリギリに申請した場合、総収入金額の計上はいつなのでしょうね。」

「売上の補填の意味合いで申請するものなので、令和2年分で計上すべきなのでしょうね。ただ、確認の意味で、税務通信に取材してもらえると助かりますが。」

基本的には、確定通知を受け取った期に益金計上するということでよいと思いますが、また税務通信の続報が入りましたらアップデートしていきます。

ちなみに、持続化給付金は「贈与契約」ということになっています。

持続化給付金給付規程(中小法人等向け)更新日:令和2年5月9日より

「(給付金の給付)第9条 給付金は、申請者からの申請で成立し、事務局の審査を経て長官が給付額を決定する贈与契約である」

雇用調整助成金

助成金の申請手続きを行っているならば、確定通知が来る前でも、見積もり額で未収計上が必要となります(先出の法人税基本通達2-1-42のとおり)。

持続化補助金

商工会議所が申請窓口となっているお馴染みの補助金です。

これについても経費補填的な補助金です。

【1】原則:確定通知のあった期の益金計上(固定資産取得等)

【2】例外:経費補填の場合は確定通知前に見積計上

キャリアアップ助成金・トライアル雇用助成金

申請書には、実費記入部分がありませんので、実費に関係ない定額補助となります。ただし、注意したいのは、正社員化コースなどは一人当たりでの支給額計算、健康診断制度コース等は1事業所あたりで支給されるなど、支給額計算方法は各コースによって異なっています。

処理⇒期末までに決定がなければ未収計上は不要(交付決定前に期末を迎えても、未収計上は不要)。

消費税の取扱いについて

「雑収入」などの勘定科目で益金計上した際の消費税の取扱いですが、どの補助金・給付金・助成金でも、基本的に消費税は対象外となります。

会計ソフトの入力の際は、「雑収入」の消費税コードはデフォルトで「課税売上」になっているかと思いますので、「不課税売上」に変更しておく必要があります。