通勤手当・出張旅費とインボイス制度

2023.05.31 税務情報Q質問:従業員の給与と合わせて支給する通勤手当は、仕入税額控除できるのか?

3万円未満の公共交通機関による旅客の運送などは、請求書等の保存が不要で、一定の事項を記載した帳簿のみの保存で仕入税額控除を行うことができるそうですが、この場合の帳簿への記載事項について教えてください。

①通勤手当は一定の事項を記載した帳簿の保存のみでOK

通勤手当について請求書等を受け取ることは困難です。このような取引については、現状でも一定の事項を記載した帳簿の保存のみで仕入税額控除が認められています。

インボイス制度開始後はインボイスの保存は不要で、一定の事項を記載した帳簿の保存のみで仕入税額控除が認められます。

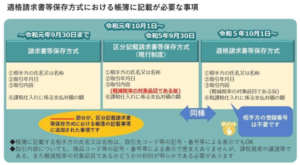

一定の事項を記載した帳簿の保存とは?

請求書等の交付を受けることが困難であるなどの理由により、次の取引については、一定の事項を記載した帳簿の保存のみで仕入税額控除が認められます。

① 3万円未満の公共交通機関による旅客の運送

② 適格簡易請求書の記載事項(取引年月日を除く)が記載されている入場券等が使用の際に回収される取引(①に該当するものを除く)

③ 古物営業を営む者の適格請求書発行事業者でない者からの古物購入

④ 質屋を営む者の適格請求書発行事業者でない者からの質物取得

⑤ 宅地建物取引業を営む者の適格請求書発行事業者でない者からの建物購入

⑥ 適格請求書発行事業者でない者からの再生資源及び再生部品の購入

⑦ 自動販売機での3万円未満の商品購入

⑧ 郵便ポスト投函による郵便サービス(郵便切手類のみを対価とする郵便物)

⑨ 従業員等に支給する出張旅費、宿泊費、日当及び通勤手当

この場合、帳簿の記載事項に関し、通常必要な記載事項に加え、次の事項の記載が必要となります。

・帳簿のみの保存で仕入税額控除が認められるいずれかの仕入れに該当する旨

例:①に該当する場合、「3万円未満の鉄道料金」、②に該当する場合、「入場券等」

・仕入れの相手方の住所又は所在地(一定の者を除く)

例:⑦に該当する場合、「〇〇市 自販機」、「✖✖銀行■■支店ATM」

(注) 帳簿に仕入れの相手方の住所又は所在地の記載が不要な一定の者は、次のとおり

イ 3万円未満の公共交通機関(船舶、バス又は鉄道)による旅客運送を行った者

ロ 郵便サービスを行う者

ハ 課税仕入れに該当する出張旅費等(出張旅費、宿泊費、日当及び通勤手当)を受領した従業員等

ニ 上記③から⑥の課税仕入れ(③から⑤に係る課税仕入れについては、古物営業法、質屋営業法又は宅地建物取引業法により、業務に関する帳簿等へ相手方の氏名及び住所を記載することとされているもの以外、⑥に係る課税仕入れについては、事業者以外の者から受けるものに限る)を行った場合の当該課税仕入れの相手方

「出張旅費等特例に該当する旨の記載」が必要

上記①の通常必要となる記載事項に加えて、「出張旅費等特例に該当する旨の記載」が必要となります。

出張旅費等特例とは、従業員等に支給する通常必要と認められる出張旅費等を指し、たとえば通勤手当の他に、出張旅費、宿泊費、日当が該当します。

従業員が取引先との接待交際費を立て替えた場合は、この特例に該当しない(3万円未満の公共交通機関の場合を除き、原則インボイスが必要)。

②公共交通機関による旅客の運送

Q質問:取引先への移動で、券売機で乗車券を購入し、公共交通機関である鉄道を利用した場合に、仕入税額控除の要件として請求書等の保存は必要でしょうか?

適格請求書の交付義務が免除される3万円未満の公共交通機関による旅客の運送については、一定の事項を記載した帳簿のみの保存で仕入税額控除が認められます。一方、3万円以上の公共交通機関を利用した場合には、その利用に係る適格請求書の保存が仕入税額控除の要件となります。

ただし、この場合であっても、公共交通機関である鉄道事業者から適格簡易請求書の記載事項(取引年月日を除く)を記載した乗車券の交付を受け、その乗車券が回収される場合は、一定の事項を記載した帳簿のみの保存で仕入税額控除が認められます。

③従業員に支給する出張旅費、宿泊費、日当等について

Q質問:社員に支給する国内の出張旅費、宿泊費、日当等については、社員は適格請求書発行事業者ではないため、適格請求書の交付を受けることができませんが、仕入税額控除を行うことはできないのですか?

社員に支給する出張旅費、宿泊費、日当等のうち、その旅行に通常必要であると認められる部分の金額については、課税仕入れに係る支払対価の額に該当するものとして取り扱われますので、一定の事項を記載した帳簿のみの保存で仕入税額控除が認められます。

まとめ:

インボイス制度開始後は、従業員さんや社長さんが立替払いした、3万円未満の公共交通機関の場合を除いては、原則インボイスの保存が必要となりますので、ご注意下さい!

より詳しく知りたい方は、下記の情報サイトをご覧ください。

国税庁HP:インボイス制度の概要

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_about.htm

国税庁Youtubeサイト:消費税インボイス制度特集

https://www.youtube.com/playlist?list=PLu9kixYOfBRIQFM6xcSFzcGmx_jc031qc