養老保険(福利厚生プラン):役員のみ加入は「給与」となる?

2023.07.21 税務情報法人契約の生命保険についてのお問い合わせがありましたので、シェアしたいと思います。

生命保険等については、将来の不測の事態に備えることが第一義目的となりますが、法人が生命保険を活用することで、結果的に節税につながるケースがあります。

ただし、最近の流れとして、行き過ぎた租税回避を防止する観点から、保険に関する税制が改正され、支払時に一括で損金算入できる保険は、ほとんどなくなりつつあります。

そんな中、現時点でも改正の影響を受けないものとして、「ハーフタックスプラン」と呼ばれる、福利厚生目的での加入を前提とした養老保険があります。

今回は、「貯蓄性があり、かつ一定額の損金算入が可能」な「養老保険」の会計処理、福利厚生費等で認められる要件につき解説します。

1.養老保険とは?

養老保険は、法人等が保険料を負担し、被保険者を「全役員・全従業員」とした保険となります。被保険者が亡くなった場合は死亡保険金が支払われ、満期まで生存していた場合は満期保険金が支払われる生命保険です(「被保険者」 = 保険の対象者のこと)。

したがって、死亡保険金等の保障を確保しながら、貯蓄性も備わっている点が「養老保険」の特徴となります。特徴をまとめると、以下の通りです。

・保障期間内に死亡した場合、「死亡保険金」が受け取れる。

・何事もなく保障期間が終了した場合は、「満期保険金」が受け取れる。

・解約時には、「解約返戻金」が受け取れる。

・保険期間は、「終身ではなく有期」で決められている。

なお、解約返戻金については、早い時期に返戻率が90%程度に達します。また、死亡保険金と満期保険金は同額、満期までの支払保険料総額よりも若干高く設定されている商品が多いです。

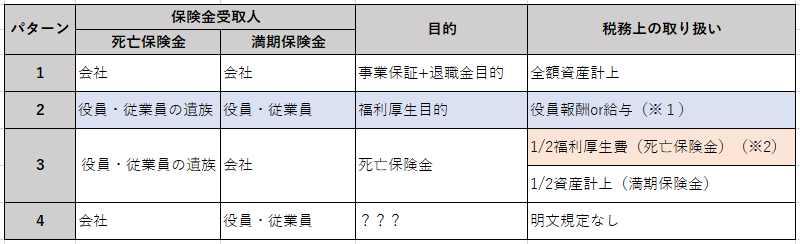

2.養老保険のパターンと税務上の取扱い

被保険者は役員、従業員、支払者は事業主となりますが、「保険金の受取人」を誰にするか?で、以下の4つのパターンに分かれます(法人税基本通達9-3-4)。 (※1)この場合、個人側が必ず保険金を受け取るため、税務上は、福利厚生費ではなく、役員報酬 or 給与となります。個人側は支払った金額につき毎年の「生命保険料控除」の対象となります。

(※1)この場合、個人側が必ず保険金を受け取るため、税務上は、福利厚生費ではなく、役員報酬 or 給与となります。個人側は支払った金額につき毎年の「生命保険料控除」の対象となります。

(※2)福利厚生費にするには、一定の要件を満たす必要があります(下記4参照)。

なお、上記のうち、パターン④は、保険商品としての合理性に欠けるため、税務上は否認される恐れがあります。

|

国税庁タックスアンサー:No.5360 養老保険の保険料の取扱い(令和元年7月8日前契約分)より 【保険料の取扱い】 ただし、役員または部課長その他特定の使用人のみを被保険者としている場合には、その残額はそれぞれその役員または使用人に対する給与になります(給与とされた保険料の取扱いについては上記2と同様となります。)。 (注1) 傷害特約などの特約がある場合は、その特約部分の保険料の額を期間の経過に応じて損金の額に算入することができます。ただし、役員または部課長その他特定の使用人のみを傷害特約等に係る給付金の受取人としている場合には、その特約部分の保険料の額は、その役員または使用人に対する給与となります。 |

3.福利厚生費にするための要件

実務上は、退職金原資を確保する目的で、パターン3(半分損金)の契約形態が多いかと思います。

保険料の1/2を「福利厚生費」処理するためには、原則として「全役員・全従業員」を保険の対象者にすることが必要となります(※特定の者だけを対象としている場合は、給与扱い。パート社員・アルバイトの方は含まれません)。

年齢・勤続年数等の基準で加入対象者の限定は?

合理的な理由があれば認められるケースはあります。ただし、例えば課長以上など「役職」による限定は、全員が課長になれない可能性が高いため、認められません。役職ごとに支払金額を変えるのも、基本的には×です。

新規入社や退職者の取扱いは?

福利厚生費としての要件を備えるため、新規入社の方は、入社後に加入、退職者は退職時に解約する必要があります。

加入できない従業員がいる場合

持病等で保険に加入できない従業員がいる場合、例えば、他の商品で同様の福利厚生の恩恵を受ける整備が必要です。

「福利厚生規定等」を整備する

「福利厚生規定等」を整備のうえ、保険金額や退職時の取扱い等を明記し、福利厚生の一環としての保険であることを明確にしておくことが必要です。

4.大部分が同族関係者の場合は?

例えば、一人社長や家族社員のみで構成される会社の場合は、福利厚生費として認められません。

|

ここで、「大部分」に該当するかどうかで悩むケースが出てきます。例えば、役員6人(全員親族)、第三者の従業員1人の全員が加入するケースです。

たしかにこのケースでは、第三者である従業員を含めた全員が加入おり、親族のみが加入しているわけではありません。しかし、実務上は、加入者の【大部分】が親族である場合、福利厚生費ではなく、給与としての扱いになります。

つまり、経費にはなるが、源泉所得税の対象となるということです。

「大部分」とは?

この「大部分」についての明確な基準はありませんが、「大部分」かどうかの判断基準として、実務上は、概ね8割以上を同族関係者が占める場合で判断されているケースが多いようです。

給与課税となる場合は、法人側は源泉徴収が必要となり、個人側には所得税が課税されます。

「定期同額給与」となるか?

法人サイドでは役員報酬が定期同額でない場合、損金算入が制限されます。上記のとおり、給料と認定された場合に定期同額判定には影響を及ぼすのでしょうか?

役員に対する給与とされる保険料の額で法人が経常的に負担するものは、その役員が受ける経済的な利益の額が毎月おおむね一定であるので、定期同額給与となります。

ただし、期の途中で保険に加入した場合など、保険に加入するタイミング次第では、役員報酬損金不算入となる(法基通9-2-11)ケースがありますので、注意が必要です(※定期同額給与の改定は、事業年度開始日から3ヶ月以内の決議→改定前後での同額要件を充足せねばならない)。

社会保険料の対象となるか?

なお、生命保険は、社会保険上の「現物給与」には該当しませんので、給与認定された場合でも社会保険料の対象とはなりません。

<参照元>国税庁タックスアンサー:No.5360 養老保険の保険料の取扱い(令和元年7月8日前契約分)

まとめ

以上のように、同族関係者のみの会社や、大部分の加入者が親族である場合は、注意が必要です。

法人契約の生命保険に関する税務は非常に複雑ですので、加入を検討される前にぜひご相談ください。